Având în vedere apariția în Monitorul Oficial nr. 793/06.10.2017 a OPANAF nr. 2779/ 28.09.2017, fapt ce a dus la publicare pe site: Declarația 110 – formular PDF inteligent ANAF.

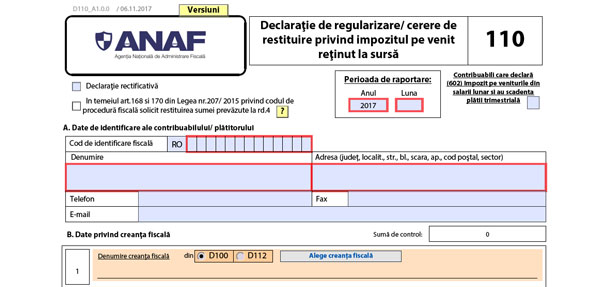

Prin OPANAF nr. 2779/ 28.09.2017 se aprobă modelul și conținutul formularului 110 „Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă”.

Această declarație a fost actualizată la versiunea A.1.0.1., iar acest update este valabil pentru toți utilizatori informației începând cu data de 22.11.2017. La această versiune s-a făcut corecția la anul de raportare care acest trebuie să fie mai mare sau egal cu anul 2014.

Istoric versiuni:

Declarația 110 – formular PDF inteligent ANAF se depune în următoarele situații, pentru categoriile de creanțe cuprinse în declarația 112 respectiv declarația 100:

[su_list icon=”icon: arrow-right”]

[/su_list]

În situația în care în urma regularizării rezultă diferențe de recuperat de la bugetul de stat, formularul are rolul unei cereri de restituire, caz în care se bifează rubrica prevăzută în acest scop.

În situația în care plătitorul a reținut la sursă un impozit pe venit în cuantum mai mare decât cel legal datorat, restituirea acestuia se efectuează de către plătitor, la cererea contribuabilului depusă în termenul de prescripție a dreptului de a cere restituirea prevăzut la art. 219 din Codul de Procedură Fiscală.

Dreptul contribuabilului/plătitorului de a cere restituirea creanțelor fiscale se prescrie în termen de [su_highlight]5 ani[/su_highlight] de la data de 1 ianuarie a anului următor celui în care a luat naștere dreptul la restituire.

Sumele restituite de către plătitor, se regularizează de către acesta cu obligațiile fiscale de același tip datorate în perioada fiscală în care s-a efectuat restituirea prin depunerea unei declarații de regularizare/cerere de restituire.

Declarația de regularizare/cererea de restituire poate fi depusă și ulterior, în cadrul termenului de prescripție a dreptului de a cere restituirea. Pentru diferențele de restituit sunt aplicabile prevederile privind compensarea sumelor (art. 167) sau restituirea sumelor (art. 168), după caz, menționate în Codul de Procedură Fiscală.

Pentru contribuabilii nerezidenți care depun certificatul de rezidență fiscală ulterior reținerii la sursă a impozitului de către plătitorul de venit, restituirea și regularizarea, se efectuează chiar dacă pentru perioada fiscală în care creanța fiscală restituită a fost datorată s-a ridicat rezerva verificării ulterioare, ca urmare a efectuării inspecției fiscale.

Observație: Pentru impozitul pe venit care se regularizează, plătitorul nu depune declarație rectificativă.

Declarația 110 – formular PDF inteligent ANAF se depune pentru perioada fiscală în care s-a efectuat restituirea sumelor beneficiarului de venit de către plătitor, în cadrul termenului de prescripție a dreptului de a cere restituirea sumelor. Termenului de prescripție este cel prevăzut la art. 219 din Codul de procedură fiscală.

Notă: pentru vizualizarea PDF-ului inteligent, fișierul trebuie descărcat. Vă recomandăm ca, la completarea declaraţiei să se verifice site-ul ANAF, în vederea utilizării ultimei versiuni a PDF-ului inteligent.

Sursă: Ordin nr. 2779/2017 pentru aprobarea modelului și conținutului formularului 110 „Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă” – click aici;

Legea nr. 207/2015 privind Codul de Procedură Fiscală;

Legea nr. 227/2015 privind Codul Fiscal;

www.anaf.ro